услуги

- Таможенное оформление грузов

- Таможенное оформление физических лиц

- Доставка груза "от двери до двери"

- Авиаперевозки в любую точку мира

- Автомобильные перевозки

- Морские перевозки

- Ж/д из Китая

- Международная доставка грузов из Европы

- Международные авиаперевезки

- Мультимодальные перевозки

- Аутсорсинг ВЭД

- Таможенное оформление, получение экспресс грузов DHL,EMC,TNT,UPS

- Отправление грузов и посылок по РФ Странам СНГ и всему миру

- Сотрудничество с компаниями

- Оформление задержанных грузов

- Таможенный транзит - ВТТ

- Поставка образцов продукции для проведения сертификации и лицензирования

- Автовывоз контейнеров с ЖД терминалов Москвы

Информация

- Для юридических лиц

- Для физических лиц

- Таможенный кодекс

- Акцизные товары

- Инкотермс

- Брокер в Шереметьево

- Брокер в Домодедово

- Брокер во Внуково

- Брокер в Пулково

- Международные грузоперевозки

- Растаможка товаров

Оформление физическим лицам

ОФОРМЛЕНИЕ ФИЗИЧЕСКИХ ЛИЦ (ОФОРМЛЕНИЕ ЛИЧНЫХ ВЕЩЕЙ).

ОФОРМЛЕНИЕ ПОСЫЛОК ТНТ, UPS, DHL, FEDEX, EMS И Т.Д. А ТАК ЖЕ СВЕРХСРОЧНАЯ ДОСТАВКА В СОПРОВОЖДАЕМОМ БАГАЖЕ ПАССАЖИРСКИМИ РЕЙСАМИ .

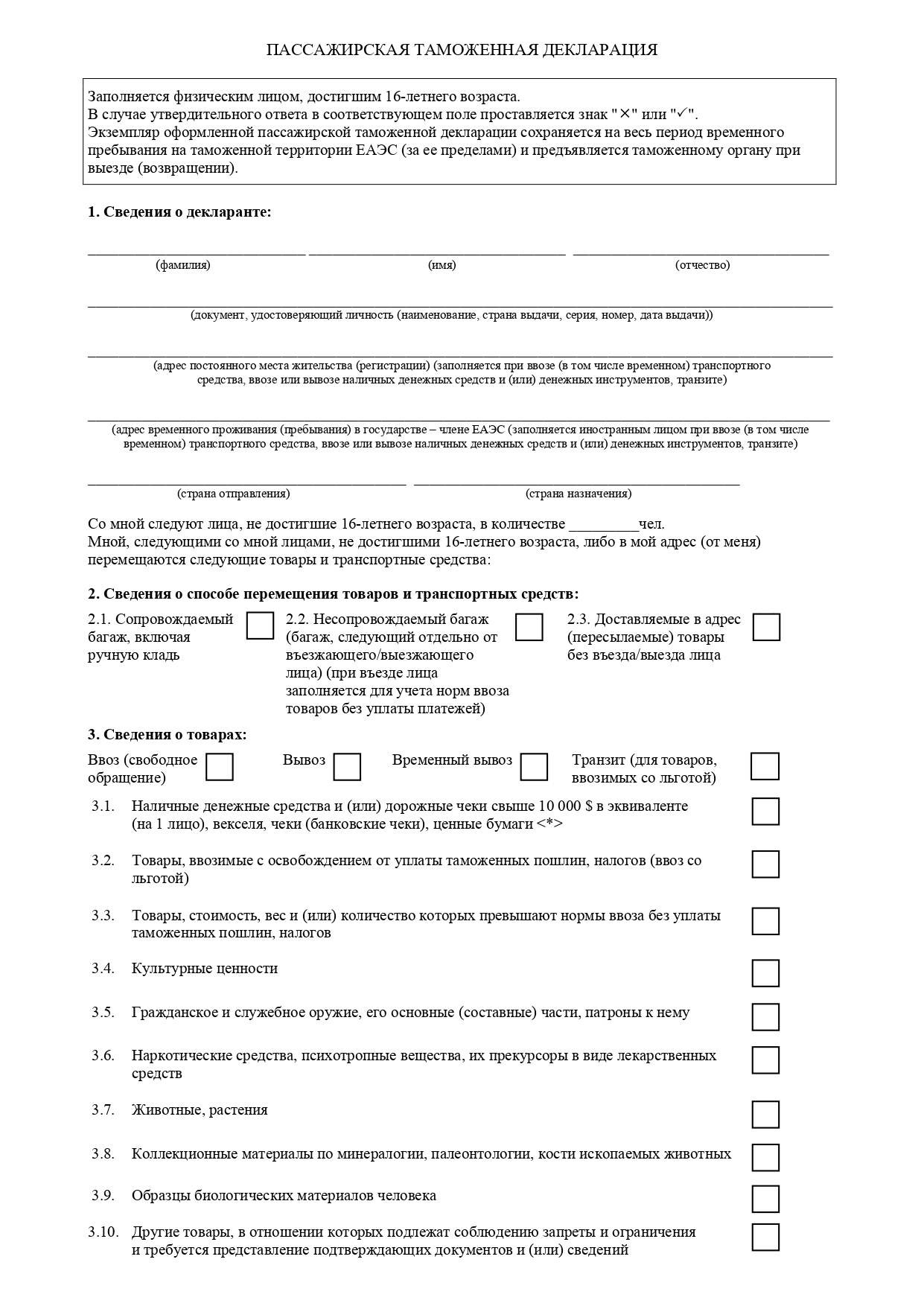

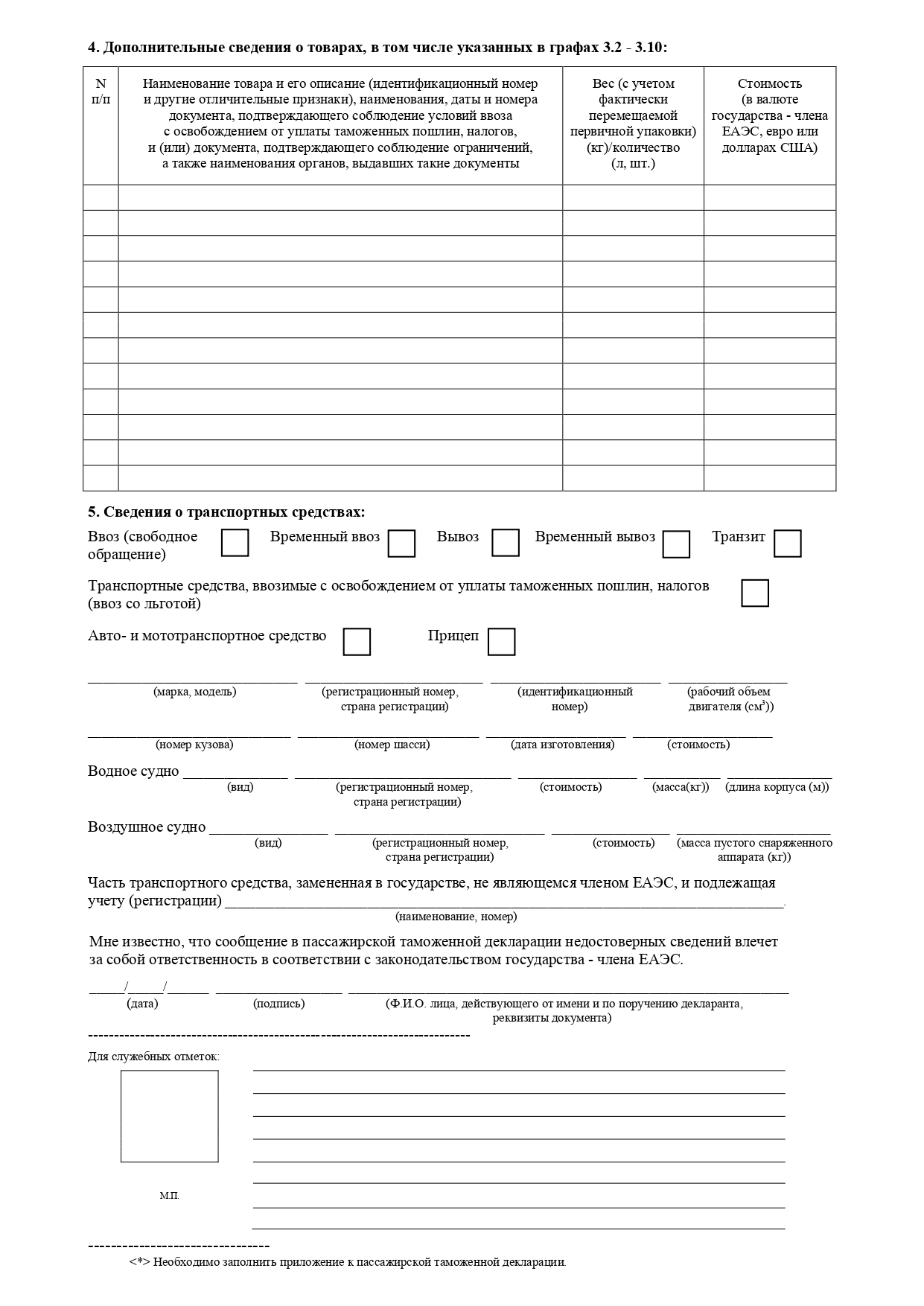

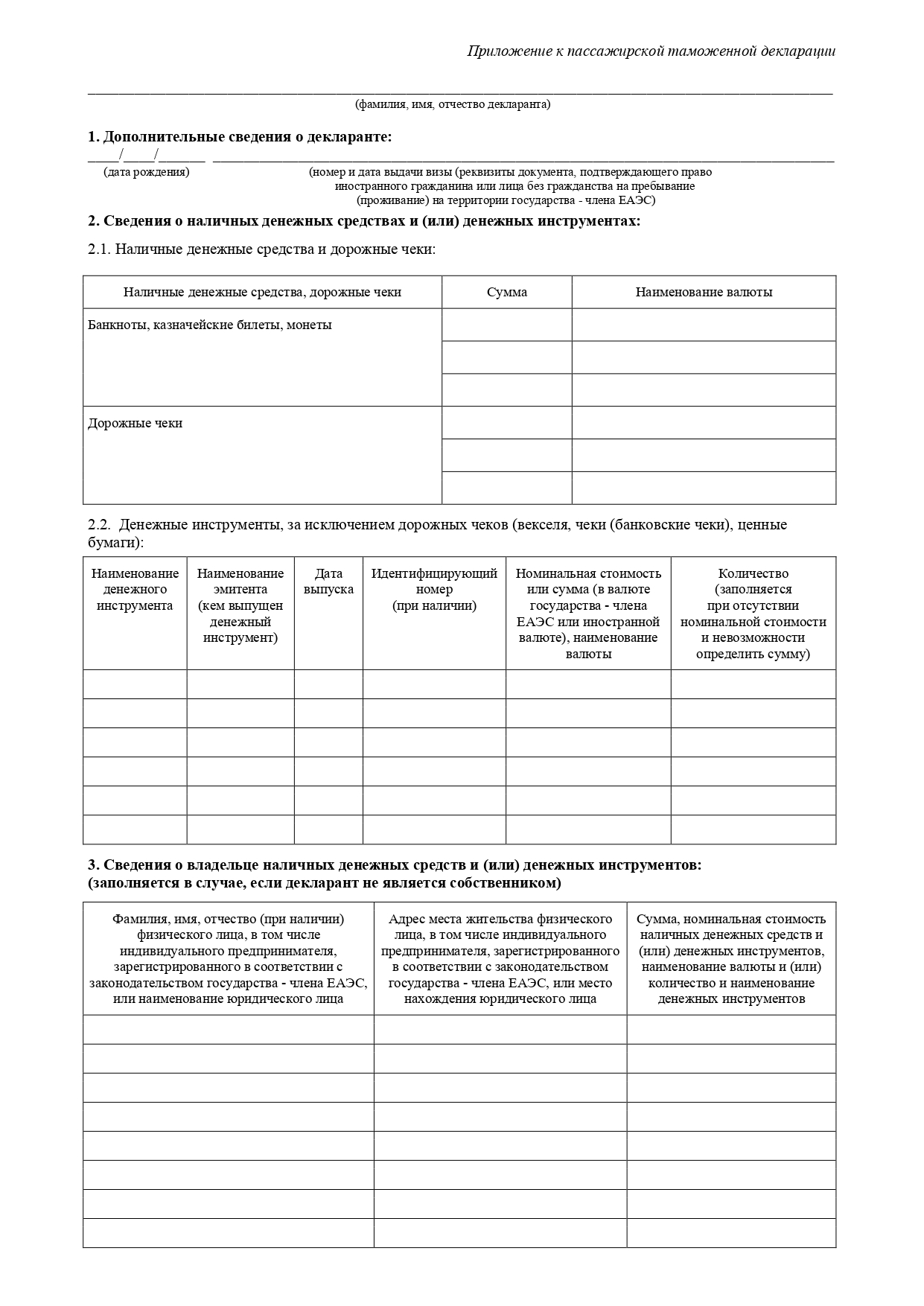

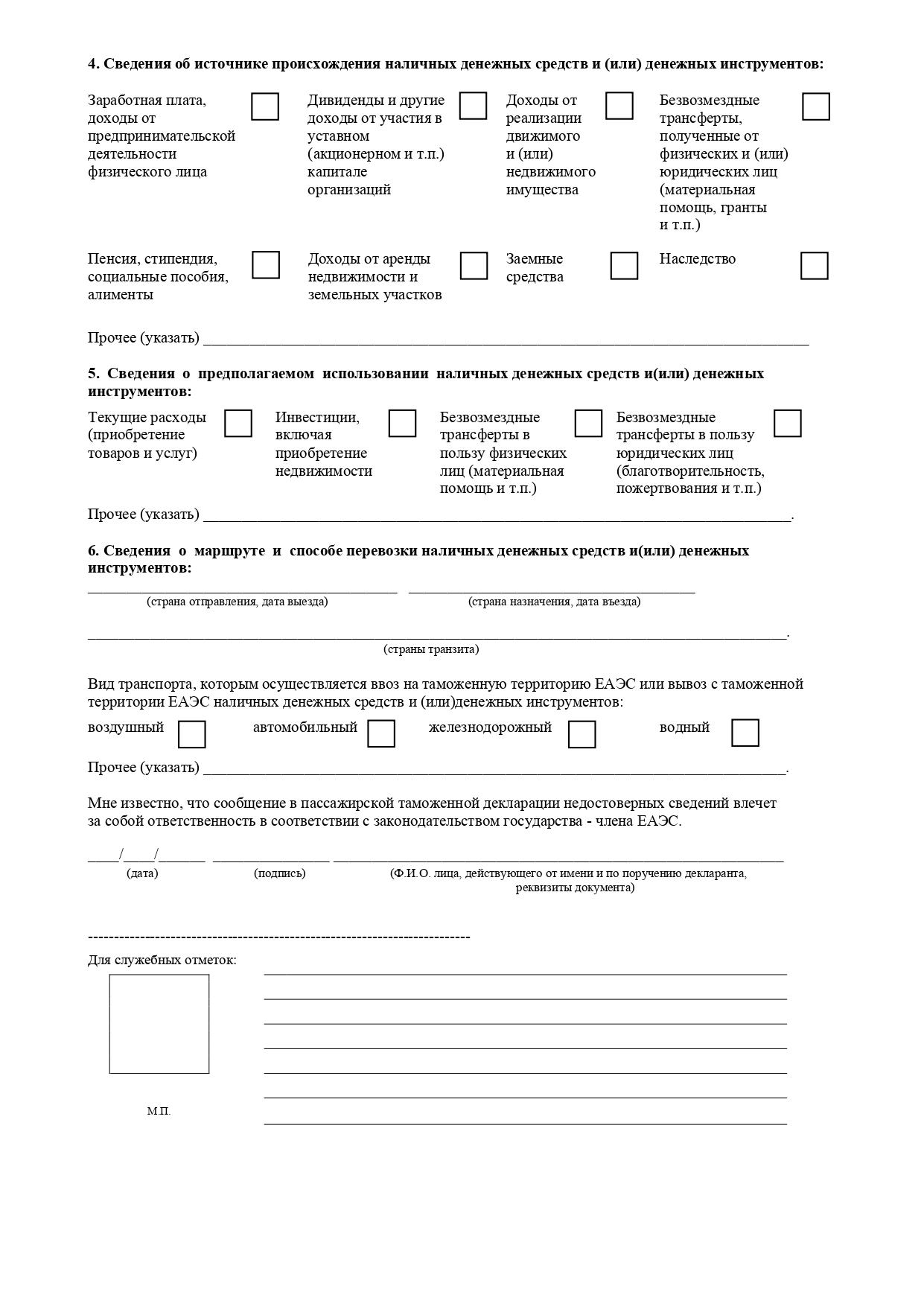

Образец пассажирской таможенной декларации

ОФОРМЛЕНИЕ ГРУЗОВ ФИЗИЧЕСКИХ ЛИЦ В СОПРОВОЖДАЕМОМ БАГАЖЕ .

Осуществляем оформление личных вещей, переездов за границу, интернет заказов и оформление задержанных вещей.

Осуществляем оформление живых животных ввоз/вывоз.

Осуществляем оформление посылок от друзей или купленных в интернет магазинах

Осуществляем забор груз у отправителя и доставляем вам по нижнему адресу.

Наши преимущества:

- Многолетний опыт оформления.

- Оформление день в день.

- Можем предложить перевозку и сохранность ваших вещей.

- Страхование посылок.

- Полное консультирование по оформлению посылок и личных вещей.

- Оформление ввоза/вывоза личных вещей при командировке по работе на временный вывоз и ввоз.

- Решение любых спорных моментов оформления.

- Оформление задержанных посылок.

- Консультация по правильности провоза багажа без лишних проблем.

- Юридические консультации по изъятым посылкам.

- Доставляем грузы пассажирами под ключ ( сюда входит заполнение пассажирской декларации + оформление в таможне ).

- Оформление Карнетов АТА.

Для физических лиц (ФЛ) на основании 281 ст. TK РФ перемещать товары, предназначенные для личного использования, через таможенную границу разрешается в упрощенном порядке.

В данном случае ФЛ полностью освобождаются от уплаты всех видов пошлин и платежей, предусмотренных действующим законодательством для участников внешнеэкономической деятельности (ВЭД). Случаи принадлежности товаров к предметам личного использования таможенными представителями определяются на основе заявления ФЛ с перечнем перевозимых товаров, их количественным составом и принадлежностью, акроме того на основе кратности перемещения определенной группы товаров через таможенную границу за конкретный временной период наоснове сложившихся отечественных и международных нормативов, связанных с причинами регулярных поездок данных ФЛ.

К товарным позициям, ввезенным ФЛ, не являющимися предметами личного использования, распространяется действие общего порядка на условиях с соответственным тарифным регулированием, налогообложение и требованиями к таможенному оформлению, предусмотренными дляпредприятий.

В случае, если должностными лицами таможенных органов будет установлено, что товары перемещаются не для личного использования, то вэтом случае будет применяться общий порядок с условиями тарифного и нетарифного регулирования, налогообложения и таможенного оформления.

Запрещенные к ввозу/вывозу товары, должны быть немедленно вывезены или возвращены за счет ввозившего их лица или перевозчика, при условии, что данный товар не подлежит обязательной конфискации. Перед таможенным контролем по мере необходимости товары могут проходить ветеринарный, фитосанитарный, экологический или иные виды обязательного контроля.

Если ФЛ перемещает товар для коммерческих целей, он должен подвергнуться таможенному оформлению согласно ТК в общем порядке по ГТД суплатой всех положенных обязательных платежей.

При этом общий порядок таможенного оформления вместе с условиями тарифного и нетарифного регулирования и налогообложения, предусмотренные для участников ВЭД, применяются в отношении товаров, перемещаемых ФЛ, в случаях: по заявлению ФЛ либо приустановлении представителями таможенных органов, что товар предназначается для использования не в личных, а в коммерческих целях; при количестве ввозимых товаров превышающем установленные лимиты.

Уплата таможенных платежей ФЛ осуществляется с применением таможенных приходных ордеров (ТПО).

ТК ЕАЭС Статья 47. Таможенные сборы

1. Таможенными сборами являются обязательные платежи, взимаемые за совершение таможенными органами таможенных операций, связанных с выпуском товаров, таможенным сопровождением транспортных средств, а также за совершение иных действий, установленных настоящим Кодексом и (или) законодательством государств-членов о таможенном регулировании.

2. Виды и ставки таможенных сборов устанавливаются законодательством государств-членов.

3. Размеры таможенных сборов не могут превышать примерной стоимости затрат таможенных органов на совершение действий, в связи с которыми установлены таможенные сборы.

4. Плательщики таможенных сборов, объекты обложения таможенными сборами, база для исчисления таможенных сборов, возникновение и прекращение обязанности по уплате таможенных сборов, сроки уплаты таможенных сборов, порядок их исчисления, уплаты, взыскания и возврата (зачета), а также случаи, когда таможенные сборы не уплачиваются, устанавливаются законодательством государств-членов.

Статья 44. Порядок и формы уплаты таможенных сборов

Уплата таможенных сборов производится в порядке, установленном статьей 28 настоящего Федерального закона в отношении уплаты таможенных пошлин, налогов.

ТК ЕАЭС Статья 266. Применение таможенных платежей в отношении товаров для личного пользования

1. В отношении товаров для личного пользования, ввозимых на таможенную территорию Союза, подлежат уплате таможенные пошлины, налоги, взимаемые по единым ставкам, либо таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа, за исключением случаев, когда настоящей статьей в отношении таких товаров для личного пользования установлен иной порядок применения таможенных пошлин, налогов.

2. Единые ставки таможенных пошлин, налогов в зависимости от категорий товаров для личного пользования, стоимостных, весовых и (или) количественных норм и способа ввоза товаров для личного пользования на таможенную территорию Союза, а также категории товаров для личного пользования, в отношении которых подлежат уплате таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа, определяются Комиссией.

3. Без уплаты таможенных пошлин, налогов товары для личного пользования ввозятся на таможенную территорию Союза в пределах стоимостных, весовых и (или) количественных норм, определяемых Комиссией, а в случаях, определяемых Комиссией, — в пределах соответствующих норм, устанавливаемых законодательством государств-членов, за исключением случаев, когда настоящей статьей в отношении товаров для личного пользования, ввозимых на таможенную территорию Союза, установлен иной порядок применения таможенных пошлин, налогов.

Стоимостные, весовые и (или) количественные нормы ввоза на таможенную территорию Союза товаров для личного пользования без уплаты таможенных пошлин, налогов определяются Комиссией в зависимости от способов ввоза таких товаров для личного пользования на таможенную территорию Союза. Такие нормы ввоза на таможенную территорию Союза товаров для личного пользования в сопровождаемом и (или) несопровождаемом багаже определяются без учета товаров для личного пользования, бывших в употреблении и необходимых в пути следования и месте назначения, критерии отнесения к которым определяются Комиссией.

Комиссия вправе определять категории товаров, в отношении которых в зависимости от способа их ввоза на таможенную территорию Союза законодательством государств-членов могут устанавливаться более жесткие, чем определенные Комиссией, стоимостные, весовые и (или) количественные нормы ввоза на таможенную территорию Союза товаров для личного пользования без уплаты таможенных пошлин, налогов.

При определении стоимостных, весовых и (или) количественных норм, в пределах которых товары для личного пользования ввозятся на таможенную территорию Союза без уплаты таможенных пошлин, налогов, Комиссия вправе определять порядок применения таких норм, в том числе порядок определения даты ввоза товаров на таможенную территорию Союза в целях учета таких товаров, ввозимых в пределах указанных норм.

4. Товары для личного пользования независимо от их стоимости, веса и (или) количества вывозятся с таможенной территории Союза без уплаты таможенных пошлин.

5. Товары для личного пользования, за исключением транспортных средств для личного пользования, зарегистрированных в государствах-членах, ввозимые на таможенную территорию Союза после их временного вывоза с таможенной территории Союза, ввозятся на таможенную территорию Союза без уплаты таможенных пошлин, налогов независимо от их стоимости, веса и (или) количества при условии сохранения их неизменного состояния, кроме изменений вследствие естественного износа, а также изменений вследствие естественной убыли при нормальных условиях перевозки (транспортировки) и (или) хранения, и подтверждения таможенному органу в порядке, установленном в соответствии с пунктом 2 статьи 265 настоящего Кодекса, того, что эти товары ввозятся на таможенную территорию Союза обратно после их временного вывоза с таможенной территории Союза.

При неподтверждении таможенному органу того, что товары для личного пользования, за исключением транспортных средств для личного пользования, зарегистрированных в государствах-членах, ввозятся на таможенную территорию Союза после их временного вывоза с таможенной территории Союза, на такие товары распространяется порядок применения таможенных пошлин, налогов, установленный пунктами 1, 3 и 8 настоящей статьи.

Транспортные средства для личного пользования, зарегистрированные в государствах-членах, ввозимые на таможенную территорию Союза после их временного вывоза с таможенной территории Союза, ввозятся на таможенную территорию Союза без уплаты таможенных пошлин, налогов.

6. Бывшие в употреблении товары для личного пользования, перечень и количество которых определяются Комиссией, могут ввозиться иностранными физическими лицами на период своего пребывания на таможенной территории Союза без уплаты таможенных пошлин, налогов независимо от стоимости и (или) веса таких товаров.

На товары для личного пользования, не указанные в абзаце первом настоящего пункта, ввозимые иностранными физическими лицами на период своего пребывания на таможенной территории Союза, распространяется порядок применения таможенных пошлин, налогов, установленный пунктами 1 и 3, абзацем первым пункта 7, а также пунктом 8 настоящей статьи.

7. Транспортные средства для личного пользования, зарегистрированные в государстве, не являющемся членом Союза, могут ввозиться иностранными физическими лицами и физическими лицами государств-членов без уплаты таможенных пошлин, налогов на срок не более 1 года.

В отношении транспортных средств для личного пользования в случаях, установленных подпунктом 2 пункта 7 и пунктом 12 статьи 264 настоящего Кодекса, уплачиваются таможенные пошлины, налоги в соответствии с настоящей главой.

8. Комиссия в зависимости от категорий товаров для личного пользования, лиц, ввозящих такие товары на таможенную территорию Союза, и (или) способов ввоза таких товаров для личного пользования на таможенную территорию Союза вправе определять случаи и условия ввоза на таможенную территорию Союза товаров для личного пользования с освобождением от уплаты таможенных пошлин, налогов, а также ограничения по пользованию и (или) распоряжению такими товарами для личного пользования.

Законодательством государств-членов могут устанавливаться дополнительные либо более жесткие, чем определенные Комиссией, условия ввоза на таможенную территорию Союза товаров для личного пользования с освобождением от уплаты таможенных пошлин, налогов и (или) иные, чем определенные Комиссией, ограничения по пользованию и (или) распоряжению товарами для личного пользования, ввезенными с освобождением от уплаты таможенных пошлин, налогов.

Случаи и условия ввоза товаров для личного пользования, в том числе транспортных средств для личного пользования, с освобождением от уплаты таможенных пошлин, налогов лицами, указанными в статьях 298 и 299 настоящего Кодекса, определяются данными статьями настоящего Кодекса, а лицами, указанными в пункте 2 статьи 296 настоящего Кодекса, — международными договорами государств-членов с третьей стороной и международными договорами между государствами-членами.

9. Таможенные сборы в отношении товаров для личного пользования применяются в соответствии со статьей 47 настоящего Кодекса.

Мы гарантируем лучший комплекс

услуг по доставке и таможенному

оформлению от двери до двери.

С нами ваш бизнес

будет успешным.

Есть предложение от

других компаний вышлите

и мы сделаем его выгоднее.